V restauracích se nově vedle základní a první snížené sazby daně (15 %) setkáme nově také s druhou sníženou sazbou DPH (10 %). Na co ji ale lze a nelze uplatnit? Podstatným faktorem je přidaná hodnota stravovacího zařízení - obsluha, možnost posezení, úklid stolů, toaleta. Konkrétní příklady jsme rozdělili níže. V tuto chvíli si můžete vše nastavit ve webové administraci podle tohoto návodu, aby ale vše správně fungovalo, je nutné aktualizovat aplikaci v tabletu na nejnovější verzi.

Sazba 10 %

Jídlo podávané v restauračním zařízení (pokud se nejedná o stravovací zařízení, které je od DPH osvobozeno úplně - školy, nemocnice, domovy seniorů apod.)

Nápoj podávaný v restauračním zařízení konzumovaný na místě (tedy servírovaný ve sklenici, kterou si host nikam neodnáší) - nealko, točené pivo, pitná voda.

Sazba 15 %

Jídlo prodávané s sebou (např. zmrzlina do kornoutu, párek v rohlíku u stánku), jídlo rozvážené, nealkoholické nápoje prodávané s sebou (např. do kelímku ve stánku), pitná voda balená či z automatu, káva do kelímku .

Sazba 21 %

Alkoholické nápoje podávané a konzumované ve stravovacím zařízení i u stánku či v obchodě. Tabákové výrobky podávané a konzumované ve stravovacím zařízení i u stánku či v obchodě

Praktický příklad:

Před změnou zákona (do 1. 5. 2020):

Host si ve vaší restauraci objedná dvakrát polední menu s nápojem. Nápoj k jednomu menu bude nealkoholický, ke druhému alkoholický. V této situaci musí plátce daně z přidané hodnoty (tedy vy jako provozovatel restaurace), v rámci poskytnuté stravovací služby uplatnit první sníženou sazbu daně (15 %) pro polední menu a nealkoholický nápoj a základní sazbu daně (21 %) pro alkoholický nápoj.

Po změně zákona (od 1. 5. 2020):

Host si ve vaší restauraci objedná dvakrát polední menu s nápojem. Nápoj k jednomu menu bude nealkoholický, ke druhému alkoholický, konkrétně točené pivo. V této situaci musí plátce daně z přidané hodnoty (tedy vy jako provozovatel restaurace), v rámci poskytnuté stravovací služby uplatnit druhou sníženou sazbu daně (10 %) pro polední menu i oba nápoje. Pokud by si ale k jídlu dali hosté například víno nebo lahvové pivo, bylo by potřeba na tuto položku uplatnit základní sazbu, tedy 21 %.

Jak si poradit s rozdílným DPH s POS Storyous?

Jelikož některé položky budou mít dvě různé sazby DPH (např.: pivo v restauraci bude v sazbě 10 %, pivo do kelímku s sebou 21 %), umožníme našim zákazníkům nastavit si ke každé položce druhou sazbu DPH. Ta současná, kterou jste používali doposud, bude mít název DPH (uvnitř), přibude nová kolonka s DPH (s sebou). Postup pro úpravu je následující:

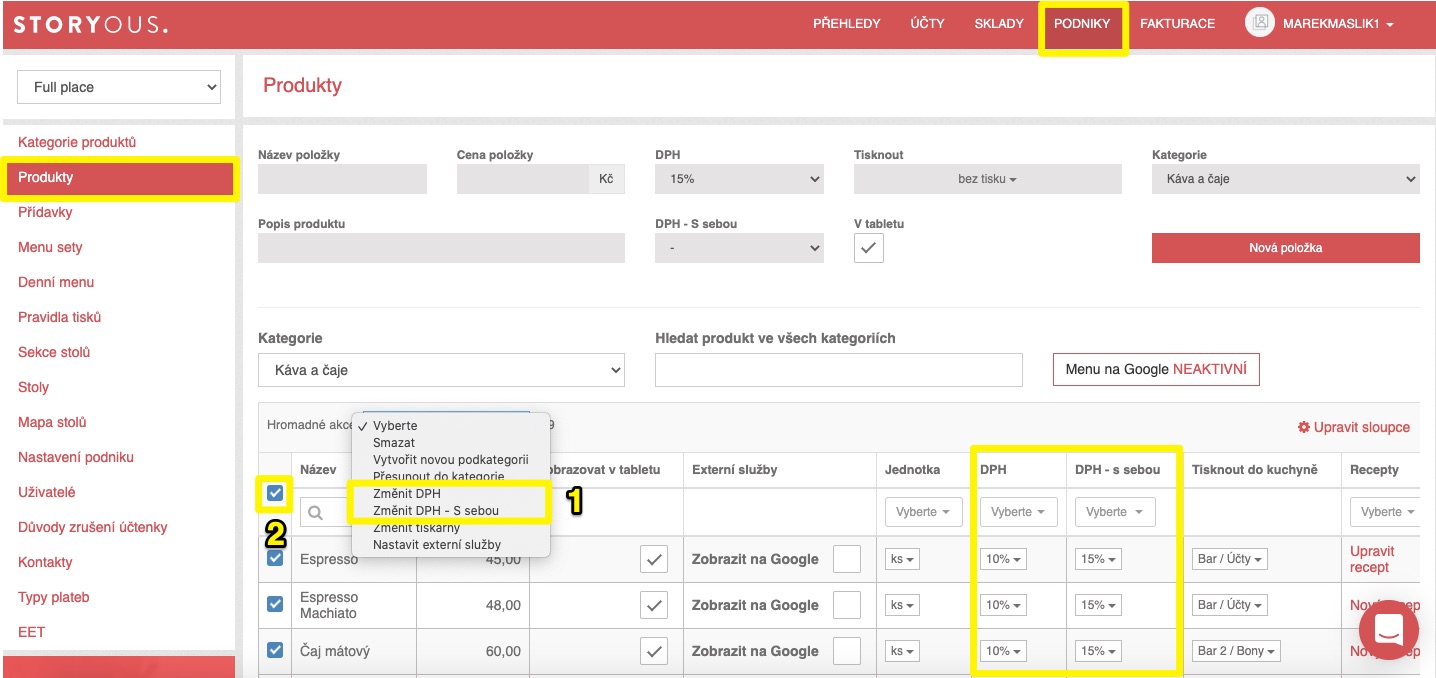

Ve webové administraci v sekci Podniky, záložka Produkty si změňte DPH (uvnitř) u těch produktů, které budete prodávat s odlišnou sazbou DPH uvnitř a s sebou. (1) Je možné použít hromadné akce. (2)

U produktů, které budete nabízet kromě konzumace v provozovně i odnosu s sebou nebo k rozvozu, si nastavte druhou sazbu DPH (s sebou).

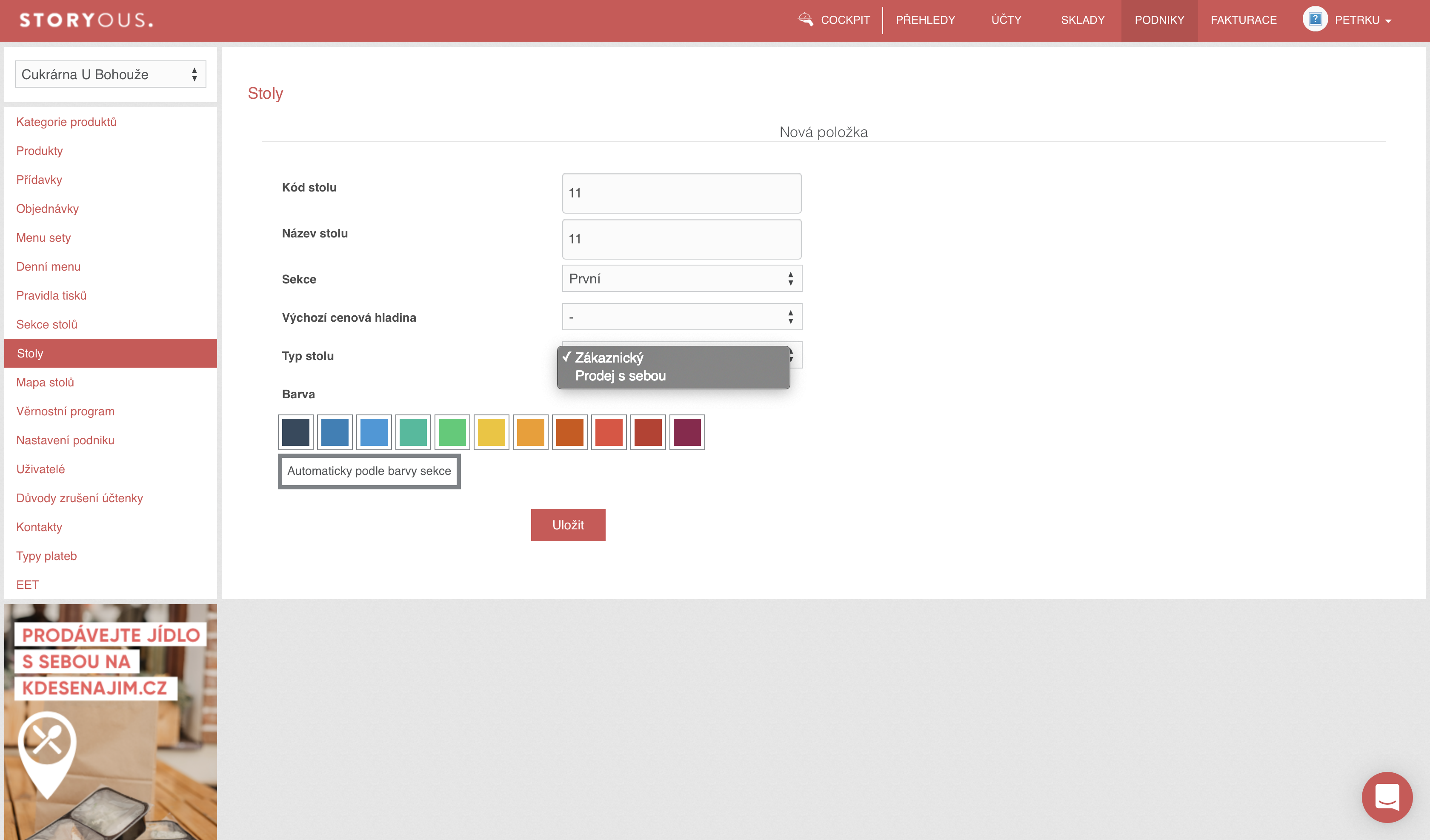

V sekci Stoly si vytvořte stůl pro prodej s sebou/rozvoz. V nastavení tohoto stolu bude možné vybrat typ stolu “S sebou”. Pokud namarkujete zboží na stůl “S sebou”, aplikace Storyous POS automaticky přiřadí produktům sazbu DPH (s sebou). Pokud namarkujete zboží na jakýkoliv jiný stůl, použije se výchozí hodnota, čili DPH (uvnitř).

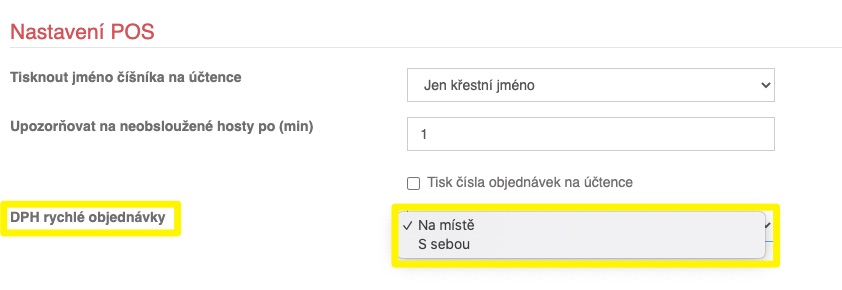

Pokud chcete pro tento účel využít tzv. Rychlou objednávku, tedy bez usazení ke stolu, je nutné nastavit požadovanou sazbu ve webové administraci v sekci Podniky v záložce Nastavení podniku.

Nicméně vždy po namarkování produktu, před potvrzením objednávky, je možné DPH manuálně změnit.

Zároveň DPH produktu už nebude stejné pro všechny podniky pod jedním IČ, pokud jich máte více, ale může se lišit dle podniku. Stejně jako cena tak může být u každého podniku jiná.

Pokud máte byť jen malé pochybnosti, doporučujeme poradit se se svou účetní či finanční správou abyste se ujistili, že se na vás změny vztahují a případně za jakých podmínek.

Kompletní seznam zboží podléhajícího druhé snížené sazbě naleznete například zde a služeb zde.

Komplexně vysvětluje finanční správa rozdělení DPH v tomto dokumentu, který vám může pomoci, pokud si nejste jisti, jakou sazbu uplatnit a proč.